全实战进阶系列-CTA策略, 平台小鹅通,by 用 Python 的交易员

进阶课程计划

- CTA:50集,两个月

- 价差交易

- 算法交易

- 波动率交易

- 复杂系统:分布式部署

通过vnpy公众号问问题

开发环境

云:

- 阿里云上海二区

- 2 Core 4G

- Windows 2012 数据中心版

- VnStudio

- VsCode

或本地Win10

策略模板

继承 CtaTemplate

Ctrl-k Ctrl-r 折叠所有函数

parameters: 策略参数的名称,外部指定的数值, e.g. ma_windowsvariables: 策略变量的名称, 内部计算的数值,e.g. ma_value- 类型只支持

int,str,float,bool list,dict等放到__init__

所有加了 @virtual 的,都是 callback,用户自己实现

on_init: 在图形化界面上点了启动按钮on_start: 点了启动按钮on_stop: 点了停止按钮on_tick: 收到 tick 数据on_bar: 收到 K 线数据on_trade: 成交on_order: 委托推送,订单状态变化on_stop_order: 停止单推送

交易类函数: buy, sell, short, cover, send_order, cancel_order, cancel_all

交易以外功能函数: write_log, get_engine_type(区分回测和实盘), load_bar, load_tick, put_event(通知图形界面变化), send_email, sync_data(状态写入硬盘,恢复交易状态)

策略开发

策略目录 ~/strategies,双均线为例

首先定义参数和变量

1 | class DemoStrategy(CTaTemplate): |

初始化

1 | def on_init(self): |

双均线逻辑

1 | def on_bar(self, bar: BarData): |

实盘 K 线合成

1 | def on_tick(self, tick: TickData): |

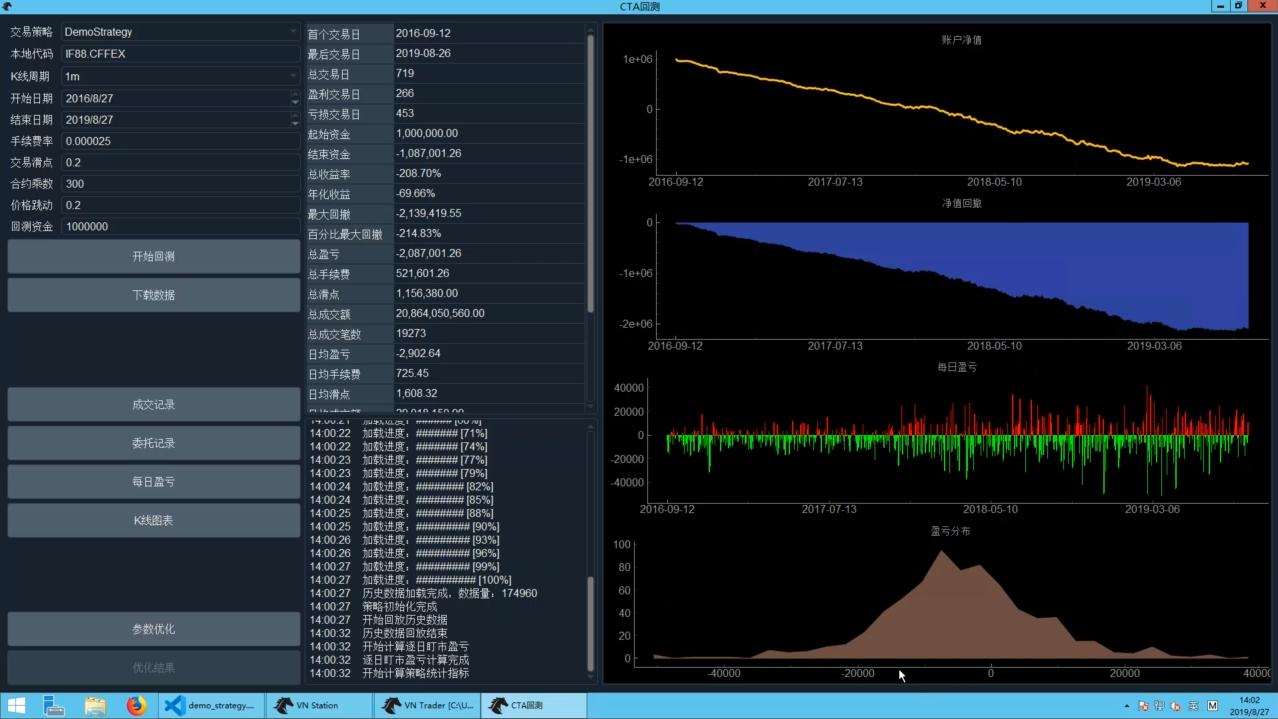

历史回测

VnStation加载 CTA 策略,CTA 回测- 点配置,配置 rqdate 账号密码,重启

- 点 CTA 回测,看到 RQData 数据初始化成功

- 交易策略,选DemoStrategy,开始回测,设置参数

- 亏钱策略

参数优化

- 去掉手续费,不那么亏钱

- 回测设置,合约代码,手续费滑点,开始结束时间

- 点参数优化,设置搜索区间,多进程优化,网格搜索

- 优化完成,点优化结果,排序,寻找参数平原

- 双均线策略在 IF88 上最好的参数为

fast_window=6, slow_window=80(无手续费滑点)

自动交易(基于 simnow)

- 加载 CTP gateway

- 连接 7*24 小时环境

- 若连接成功,则显示合约信息查询成功、资金信息等

- 点CTA策略,实盘自动交易

- strategy_name: 实例名称

- vt_symbol: IF1909.CFFEX

- … 其他 parameters

- 初始化->启动 …. 收盘之后->结束, variables 缓存到 cta_strategy_data.json